Die Intel-Aktie ist für Anleger interessanter geworden, da das Unternehmen nicht mehr nur als altes PC-Chip-Geschäft beurteilt wird. Der Markt betrachtet Intel nun als eine Turnaround-Geschichte, einen Akteur im Bereich der KI-Infrastruktur und einen potenziellen Gießerei-Konkurrenten mit Sitz in den USA.

Das macht INTC anders als viele andere Halbleiteraktien. Es hat Aufwärtspotenzial, wenn der Turnaround gelingt, birgt aber auch Ausführungsrisiken, die Anleger nicht ignorieren sollten. Für langfristige Anleger ist die Schlüssel Frage einfach: Kann Intel in der fortschrittlichen Fertigung wettbewerbsfähiger werden und gleichzeitig sein Kerngeschäft mit CPUs stabilisieren?

Warum Anleger Intel wieder beobachten

Die Geschichte von Intel hat sich geändert, da mehrere Themen nun zu seinen Gunsten wirken. Die Nachfrage nach KI-Infrastruktur bleibt stark, Regierungen konzentrieren sich auf heimische Halbleiterlieferketten, und große Technologieunternehmen suchen weiterhin nach mehr Fertigungsoptionen.

Intel versucht, sich in all diesen Trends zu positionieren. Anleger können auch die offizielle Website von Intel für Unternehmensinformationen, Produktaktualisierungen und Geschäftsnachrichten einsehen.

| Faktor | Warum es für INTC wichtig ist |

|---|---|

| KI-Chip-Nachfrage | Unterstützt das Interesse an fortschrittlichen Prozessoren, Packaging und Rechenzentrumsinfrastruktur |

| Gießerei-Strategie | Könnte einen neuen langfristigen Umsatzstrom schaffen, wenn wichtige Kunden die Intel-Fertigung übernehmen |

| Chip-Reshoring in den USA | Könnte politische Unterstützung und strategische Relevanz verbessern |

| Kostenrestrukturierung | Könnte Margen helfen, wenn die Ausführung verbessert wird |

| Kundengewinne | Notwendig, um zu beweisen, dass Intels Fertigungs-Roadmap glaubwürdig ist |

Der Markt mag eine glaubwürdige Turnaround-Geschichte. Aber Glaubwürdigkeit muss durch Produktionsfortschritte, Kundenverpflichtungen und finanzielle Verbesserungen verdient werden.

Der Bullenfall für Intel-Aktien

Das bullische Argument für Intel basiert auf Erholung und Optionalität. Wenn Intel seine Prozess-Roadmap umsetzen, externe Gießerei-Kunden gewinnen und sein Geschäft für fortschrittliches Packaging ausbauen kann, könnte das Unternehmen einige der strategischen Bedeutung zurückgewinnen, die es im letzten Jahrzehnt verloren hat.

Selbst teilweiser Erfolg könnte die Bewertung der Aktie durch die Anleger verändern. Intel muss nicht jede Chip-Kategorie dominieren, um die Stimmung zu verbessern. Es muss zeigen, dass das Geschäft stabilisiert werden kann, dass die Gießereiverluste eingedämmt werden können und dass Kunden seiner Fertigungsrichtung vertrauen.

Es gibt auch einen nationalen Sicherheitsaspekt. Halbleiterfertigung ist nicht mehr nur ein Unternehmensproblem. Sie ist mit der Widerstandsfähigkeit der Lieferketten, dem KI-Wettbewerb und der Industriepolitik verbunden. Das könnte Intel helfen, strategisch relevant zu bleiben, auch wenn der Wettbewerb intensiv bleibt.

Für Anleger umfasst der Bullenfall:

- Verbesserte Gießerei-Ausführung

- Mehr KI-bezogene Nachfrage

- Stärkere Kundenverpflichtungen

- Bessere Margen nach Restrukturierung

- Erneutes Vertrauen in Intels Fertigungstechnologie

Wenn diese Elemente zusammenkommen, könnte INTC weiterhin Anleger anziehen, die nach einer Erholungsaktie im Halbleiterbereich suchen.

Der Bärenfall: Warum Intel immer noch riskant ist

Intel ist keine klare Wachstumsgeschichte. Es ist eine Turnaround-Aktie, und Turnarounds können unübersichtlich sein. Das Unternehmen steht weiterhin unter starkem Druck von stärkeren Konkurrenten in der fortschrittlichen Chipherstellung, bei Rechenzentrumsprozessoren und KI-Beschleunigern.

Gießereibetriebe können enorme Investitionen erfordern, bevor sie nennenswerte Erträge erzielen. Wenn die Kundenakzeptanz langsamer als erwartet erfolgt, muss Intel möglicherweise weiterhin stark in Bereiche investieren, von denen Anleger hofften, dass sie zu Wachstumsmotoren werden.

| Risiko | Potenzielle Auswirkung |

|---|---|

| Gießereiverluste | Könnten Gewinne und freien Cashflow belasten |

| Ausführungsverzögerungen | Könnten das Vertrauen der Anleger schwächen |

| Starker Wettbewerb | Begrenzt die Preissetzungsmacht und den Marktanteil |

| Margendruck | Erschwert die Bewertung |

| Hype-getriebene Rallyes | Erhöht das Abwärtsrisiko, wenn Nachrichten enttäuschen |

Die größte Gefahr für Anleger besteht darin, zu viel für einen Turnaround zu bezahlen, bevor die Finanzergebnisse die Geschichte bestätigen.

Ist Intel gut für langfristige Anleger?

Intel kann für Anleger geeignet sein, die Turnaround-Risiken verstehen und Volatilität tolerieren können. Es ist keine Anlage wie ein dominierender, margenstarker KI-Führer. Stattdessen ähnelt es eher einer Wette auf Erholung durch Ausführung, Fertigungsrelevanz und strategische Neupositionierung.

Ein langfristiger Anleger möchte vielleicht Folgendes beobachten:

- Ankündigungen von Gießerei-Kunden

- Trends bei den Bruttogewinnmargen

- Verbesserung des freien Cashflows

- Leistung von KI-Servern und Rechenzentren

- Fortschritte bei fortschrittlichen Knoten und Packaging

- Die Fähigkeit des Managements, Kosten zu senken, ohne die Innovation zu schwächen

Wenn sich diese Indikatoren verbessern, wird das Anlageargument stärker. Wenn sie schwach bleiben, könnte die Aktie selbst in Zeiten der Halbleiteroptimismus Schwierigkeiten haben.

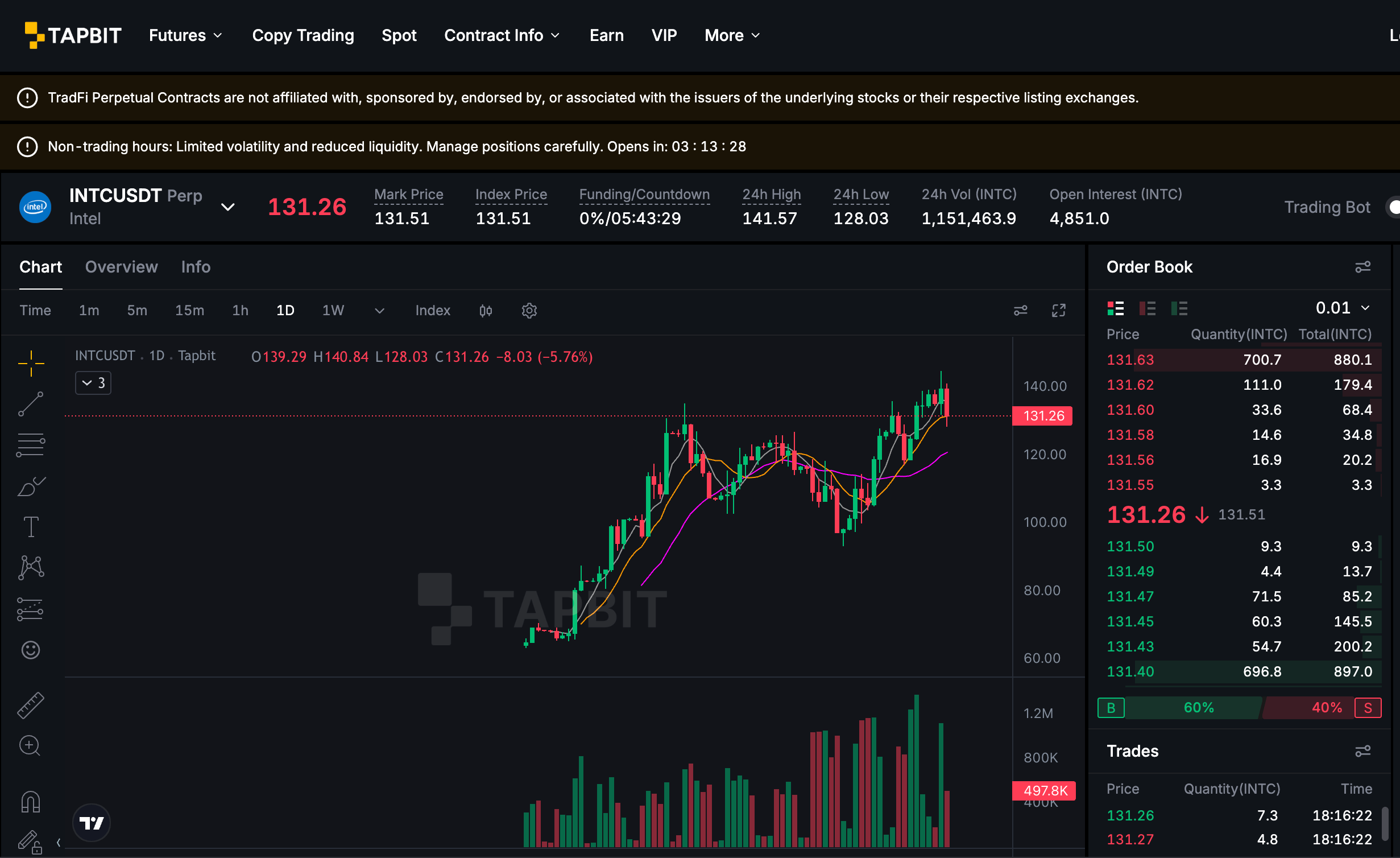

INTC Aktienkursausblick

Der Kursausblick für Intel hängt stark davon ab, ob die Anleger weiterhin an den Turnaround glauben. Ein bullisches Szenario würde klare Fortschritte bei der Gießerei, stärkere Margen und Anzeichen dafür erfordern, dass wichtige Kunden Intels Fertigungs-Roadmap vertrauen. In diesem Fall könnte INTC eher wie eine strategische KI-Infrastrukturaktie gehandelt werden.

Ein neutrales Szenario würde eine langsame Verbesserung, aber begrenzte Beweise beinhalten. Die Aktie könnte volatil bleiben, bei optimistischen Schlagzeilen steigen und fallen, wenn sich die Anleger auf Verluste oder Ausführungsverzögerungen konzentrieren.

Ein bärisches Szenario würde entstehen, wenn die Gießereiverluste anhalten, Kundengewinne enttäuschen oder Intel im Bereich KI und fortschrittliche Fertigung nicht effektiv konkurrieren kann.

| Szenario | Was es antreiben könnte |

|---|---|

| Bullisch | Wichtige Kundengewinne, bessere Margen, starke KI-Nachfrage |

| Neutral | Langsame Ausführung, gemischte Ergebnisse, schlagzeilengetriebene Rallyes |

| Bärisch | Gießereiverluste, Verzögerungen, schwache Wettbewerbsfähigkeit |

Für aktive Händler könnte INTC weiterhin empfindlich auf Ergebnisse, Nachrichten über KI-Chips, Gießerei-Updates und die allgemeine Stimmung im Halbleitersektor reagieren. Benutzer, die kurzfristige Bewegungen verfolgen, können die INTC-bezogene Futures-Aktivität verfolgen.

Wie Anleger INTC jetzt angehen können

Intel ist keine Aktie, die nur nach einer Schlagzeile oder einem Quartalsbericht beurteilt werden sollte. Der bessere Ansatz ist, eine Checkliste zu erstellen und die Sichtweise zu aktualisieren, sobald neue Informationen eintreffen.

Anleger möchten vielleicht Bewertung, Umsatzwachstum, operative Margen, Investitionsausgaben und Gießerei-Fortschritte über mehrere Quartale hinweg vergleichen. Wenn das Unternehmen in diesen Bereichen Verbesserungen zeigt, wird der Turnaround glaubwürdiger. Wenn die Fortschritte hauptsächlich narrativ getrieben bleiben, ist Vorsicht weiterhin angebracht.

Für Benutzer, die Zugang zu Marktinstrumenten und Handelsfunktionen wünschen, können sie ein Tapbit-Konto erstellen.

Endgültiges Urteil

Intel kann eine gute Aktie zum Beobachten sein, aber ob es jetzt eine gute Aktie zum Kaufen ist, hängt von der Risikobereitschaft des Anlegers ab. Für aggressive Anleger bietet INTC eine potenziell attraktive Turnaround-Geschichte, die mit KI-Nachfrage, US-Chipfertigung und Gießereierweiterung verbunden ist.

Für konservative Anleger mag die Aktie immer noch riskant erscheinen, da Intel beweisen muss, dass seine Strategie in nachhaltiges Gewinnwachstum umgesetzt werden kann. Der bessere Ansatz ist, Intel nicht nur wegen des KI-Narrativs zu kaufen. Anleger sollten Ausführung, Kundengewinne, Margen und Cashflow verfolgen. Wenn sich diese Fundamentaldaten verbessern, wird das Anlageargument wesentlich stärker.

Anlagehinweis: Dieser Artikel dient nur zu Informations- und Bildungszwecken. Er stellt keine Finanz-, Anlage-, Handels- oder Steuerberatung dar. Aktien- und Futures-Märkte bergen Risiken, und Leser sollten unabhängige Recherchen durchführen, bevor sie Entscheidungen treffen.

FAQ

Ist Intel jetzt eine gute Aktie zum Kaufen?

Intel könnte Anleger ansprechen, die eine Turnaround-Aktie im Halbleiterbereich suchen, birgt aber erhebliche Ausführungs- und Rentabilitätsrisiken.

Warum erhält die Intel-Aktie Aufmerksamkeit?

Intel erhält Aufmerksamkeit aufgrund seiner Gießerei-Strategie, der KI-bezogenen Chip-Nachfrage, der Restrukturierungsbemühungen und seiner Rolle in der US-Halbleiterfertigung.

Was ist das größte Risiko für INTC?

Das größte Risiko besteht darin, dass das Gießereigeschäft von Intel länger als erwartet dauern könnte, um profitabel zu werden oder wichtige externe Kunden zu gewinnen.

Ist Intel eine KI-Aktie?

Intel hat eine KI-Beteiligung, ist aber keine reine KI-Aktie. Seine KI-Möglichkeit hängt von Rechenzentrumschips, fortschrittlichem Packaging und der Fertigungsnachfrage ab.

Sollten Anfänger Intel-Aktien kaufen?

Anfänger sollten vorsichtig sein. Intel bietet möglicherweise Aufwärtspotenzial, ist aber besser für Anleger geeignet, die Halbleiterzyklen und Turnaround-Risiken verstehen.