Michael Saylor hat die Art und Weise verändert, wie öffentliche Märkte über Bitcoin sprechen. Bevor Strategy (ehemals MicroStrategy) voll auf BTC setzte, behandelten die meisten Unternehmen Krypto als etwas außerhalb der Unternehmensbilanz. Saylor drehte diese Konversation um. Er machte Bitcoin zu einer Treasury-Strategie, einer Aktionärsgeschichte und schließlich zu einem Proxy für den öffentlichen Markt für Investoren, die eine gehebelte Exposure gegenüber BTC wünschten.

Lange Zeit funktionierte der Trade. Als Bitcoin stieg, sah Strategy brillant aus. Das Unternehmen konnte Kapital beschaffen, mehr BTC kaufen und seine Bilanz in eine der am engsten beobachteten Bitcoin-Positionen der Welt verwandeln. Investoren, die an BTC glaubten, behandelten Strategy oft mehr als nur ein Softwareunternehmen. Es wurde zu einem Bitcoin-Vehikel.

Aber jede Strategie sieht in einem Bullenmarkt besser aus.

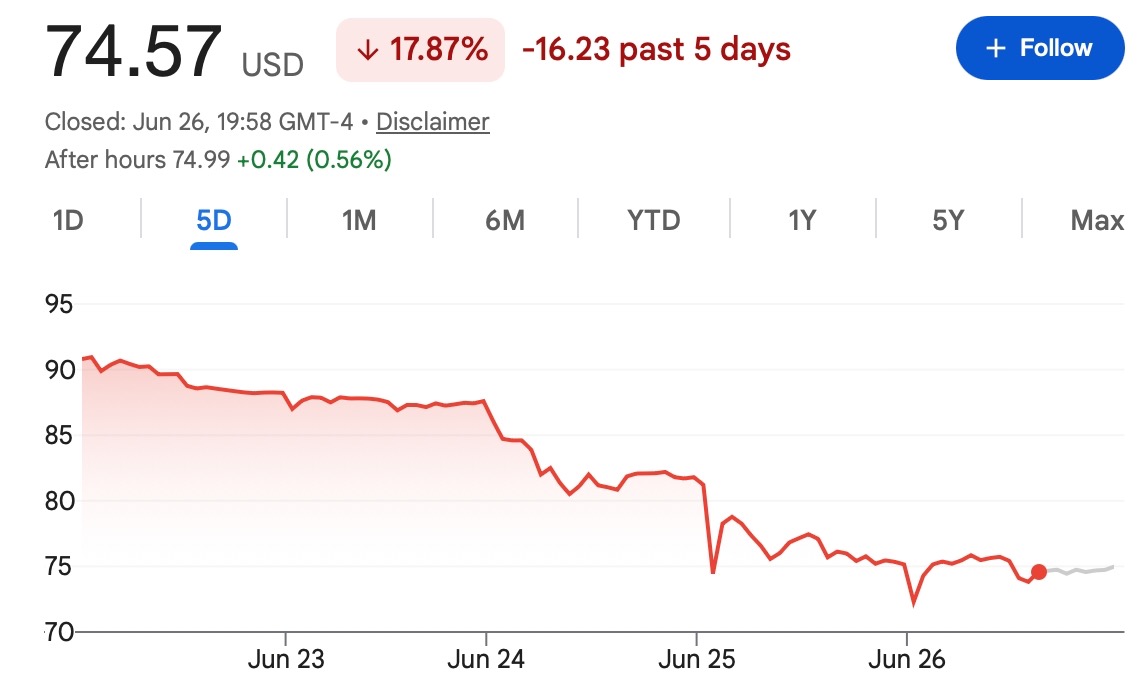

Jetzt, da Strategy's STRC-Vorzugsaktien unter ihrem Nennwert von 100 US-Dollar gehandelt werden, stellt der Markt eine unbequemere Frage: Was passiert, wenn die Finanzierungsmaschine hinter dem Bitcoin-Trade unter Druck gerät?

Deshalb trafen die Kommentare von Ripple CEO Brad Garlinghouse zum richtigen Zeitpunkt ein. Seine Kritik bezog sich nicht wirklich darauf, ob Bitcoin eine Zukunft hat. Sie zielte auf die Art und Weise ab, wie Strategy seine Bitcoin-Position über die Kapitalmärkte aufbaut.

Mit anderen Worten: Die Debatte lautet nicht mehr nur „Wollen Institutionen Bitcoin?“ Sie entwickelt sich zu „Welche Struktur nutzen sie, um es zu bekommen?“

Garlinghouse kritisiert die Struktur, nicht nur das Asset

Es wäre zu einfach, dies als Ripple gegen Bitcoin darzustellen. Garlinghouse hat gesagt, er sei Bitcoin gegenüber konstruktiv eingestellt. Seine Kritik richtet sich direkter an die Finanzstruktur rund um Strategy's BTC-Akquisition.

Sein Argument ist, dass die Nutzung von Vorzugsaktien, Wandelanleihen, Aktienemissionen oder anderen Finanzierungsinstrumenten zum kontinuierlichen Kauf von Bitcoin keinen Krypto-Nutzen schafft. Es schafft mehr Exposure. Es fügt Hebel hinzu. Es bindet ein volatiles digitales Asset an die Finanzierungsbedingungen von Unternehmen.

Das ist eine ganz andere Frage, als ob BTC selbst Wert hat. Ein Unternehmen, das überschüssige Barmittel zum Kauf von Bitcoin verwendet, ist eine Sache. Ein Unternehmen, das wiederholt Kapital beschafft, um eine konzentrierte Bitcoin-Position zu erhöhen, ist eine andere. Die zweite Version hängt nicht nur vom Preis von Bitcoin ab, sondern auch von der Investorennachfrage, den Aktienmarktbedingungen, dem Kreditvertrauen und davon, ob die Finanzierungskanäle offen bleiben.

Hier sieht Garlinghouse das Problem. Für ihn sollte der langfristige Krypto-Wert aus tatsächlicher Nutzung stammen: Zahlungen, Abwicklung, Finanzinfrastruktur, Tokenisierung, Entwickleraktivität und tatsächliche Nachfrage. Aus dieser Perspektive kann Finanz-Engineering eine Weile Schwung erzeugen, löst aber nicht die tiefere Frage des Nutzens.

Saylors Sichtweise ist anders. Er sieht Bitcoin als das Asset. Es geht darum, so viel davon wie möglich so effizient wie möglich anzuhäufen, weil die langfristige monetäre These zählt.

Beide Seiten sprechen über Krypto-Wert. Sie gehen nur von völlig unterschiedlichen Annahmen aus.

Warum STRC wichtig ist

STRC wurde zum Zentrum dieser Debatte, weil es zeigt, wie Investoren das Finanzierungsmodell von Strategy bewerten. STRC ist eine ewige Vorzugsaktie mit einem Nennwert von 100 US-Dollar und einer hohen Dividendenrendite. Sie wurde als Teil des breiteren Kapitalbeschaffungs-Toolkits von Strategy entwickelt. Einfach ausgedrückt, gab sie dem Unternehmen eine weitere Möglichkeit, Geld zu beschaffen und gleichzeitig seine Bitcoin-Akquisitionsstrategie zu unterstützen.

Das funktioniert am besten, wenn das Instrument nahe am Nennwert oder darüber gehandelt wird. Wenn es deutlich unter 100 US-Dollar gehandelt wird, ändert sich die Botschaft. Investoren sagen nicht mehr: „Wir wollen mehr von dieser Exposure zum vollen Preis.“ Sie sagen: „Wir brauchen einen größeren Rabatt für das Risiko.“

Das bedeutet nicht, dass Strategy zusammenbricht. Es bedeutet nicht, dass die Bitcoin-These tot ist. Aber es bedeutet, dass der Markt selektiver wird.

Eine Vorzugsaktie, die unter pari gehandelt wird, kann Bedenken hinsichtlich Liquidität, Dividendenstabilität, Bilanzdruck, zukünftiger Emissionen oder einfach des Risikos, an ein volatiles, Bitcoin-lastiges Unternehmen gebunden zu sein, widerspiegeln. Was auch immer die genaue Mischung ist, das Signal ist klar: Die Finanzierungsmaschine läuft während einer Hausse nicht so reibungslos, wie sie scheint.

Und für Strategy ist das wichtig. Die Fähigkeit des Unternehmens, weiterhin Bitcoin zu kaufen, hängt teilweise davon ab, wie gut seine Finanzierungsinstrumente funktionieren. Wenn diese Instrumente schwächer werden, kann die Strategie immer noch fortgesetzt werden, aber sie wird teurer und weniger effizient.

Darauf achten die Trader.

Die Debatte dreht sich wirklich um Nutzen vs. Finanzhebel

Garlinghouse und Saylor repräsentieren zwei sehr unterschiedliche Denkrichtungen im Krypto-Bereich.

Die Marktseite von Ripple hat immer das Argument des Nutzens vorangetrieben. XRP wird normalerweise im Kontext von Zahlungen, Abwicklung, Bankbeziehungen und grenzüberschreitender Finanzinfrastruktur diskutiert. Ob Trader dieser These zustimmen oder nicht, der Rahmen ist klar: Ein digitales Asset sollte sich durch Nutzung beweisen.

Saylors Bitcoin-These basiert nicht auf dieser Art von Nutzen. Sie basiert auf Knappheit, monetärem Premium und langfristiger Nachfrage als Wertspeicher. Strategy's Rolle ist es, ein börsennotiertes Unternehmen in ein Vehikel zur Anhäufung dieses Assets zu verwandeln.

Die aktuelle Marktspannung ergibt sich aus der Tatsache, dass Saylors Modell nicht mehr nur eine Bitcoin-These ist. Es ist auch eine Corporate-Finance-These.

Das macht STRC wichtig. Es bringt traditionelle Marktrisiken in die Bitcoin-Geschichte ein: Vorzugsdividenden, Emissionsfenster, Investorenvertrauen, Finanzierungskosten, Verwässerung und Bilanzdruck.

Bitcoin mag dezentralisiert sein. Strategy ist es nicht. Dieser Unterschied ist in schwachen Märkten wichtiger.

Warum Krypto-Trader sich darum kümmern sollten

Einige Trader mögen diese Debatte betrachten und denken, sie betreffe nur MSTR-Inhaber oder STRC-Investoren.

Das wäre ein Fehler. Strategy ist zu einem der sichtbarsten institutionellen Bitcoin-Halter auf dem Markt geworden. Seine Kaufaktivität, Kapitalbeschaffung und öffentliche Kommunikation haben dazu beigetragen, die Erzählung über Bitcoin-Treasuries von Unternehmen zu prägen. Wenn Strategy Geld beschafft und BTC kauft, betrachtet der Markt dies oft als positives Signal.

Wenn seine Finanzierungsinstrumente unter Druck geraten, beginnt der Markt zu fragen, ob diese stetige Nachfragequelle langsamer werden könnte. Das bedeutet nicht, dass Strategy plötzlich Bitcoin verkaufen würde. Es bedeutet, dass das Tempo und die Effizienz der zukünftigen Akkumulation unsicherer werden könnten.

Dies wirkt sich auch auf den breiteren Trend der Unternehmens-Treasuries aus. Andere Unternehmen haben Strategy als Modell betrachtet. Wenn der Markt Bitcoin-Treasury-Unternehmen weiterhin belohnt, könnten mehr Firmen dem Beispiel folgen. Wenn der Markt beginnt, die Finanzierungsstruktur zu bestrafen, könnten einige Unternehmen vorsichtiger werden.

Deshalb ist dies größer als die Aussage eines einzelnen Managers. Es ist ein Test dafür, wie viel Hebel der Markt innerhalb der Bitcoin-Adoptionsgeschichte tolerieren will.

Saylor hat immer noch ein starkes Argument

Es ist auch fair, Saylors Seite zu betrachten. Strategy's Bitcoin-Strategie hat über mehrere Zeiträume gut funktioniert, insbesondere wenn BTC gestiegen ist. Das Unternehmen baute eine massive Position auf, bevor viele Institutionen den Trade vollständig verstanden. Für Bitcoin-Gläubige ist diese Überzeugung der Kernpunkt.

Sie könnten argumentieren, dass kurzfristige Schwächen bei STRC oder MSTR keine Rolle spielen, wenn Bitcoin in einigen Jahren viel höher steht. Aus dieser Sicht konzentriert sich der Markt zu sehr auf das Finanzierungsrauschen und zu wenig auf den langfristigen Wert des Assets.

Dafür gibt es ein echtes Argument. Wenn Bitcoin im Laufe der Zeit erheblich steigt, könnte Strategy's große BTC-Position immer noch erhebliche Gewinne erzielen. Das Unternehmen könnte auch seinen Finanzierungsansatz je nach Marktbedingungen anpassen.

Aber das Risiko ist genauso real. Eine Strategie, die auf dem Vertrauen der Kapitalmärkte basiert, kann Kapitalmarktsignale nicht ignorieren. Wenn Investoren größere Rabatte verlangen, wenn Vorzugsaktien schwach bleiben oder wenn Bitcoin weiterhin unter Druck gehandelt wird, wird das Modell schwieriger zu skalieren.

Das zerstört die These nicht. Es macht die These komplizierter.

Worauf Trader als Nächstes achten sollten

Das nächste Signal ist nicht nur der Preis von Bitcoin.

Trader sollten beobachten, wie sich Strategy-bezogene Instrumente im Verhältnis zu Bitcoin verhalten. Wenn BTC sich stabilisiert und STRC wieder in Richtung Nennwert steigt, könnte das Vertrauen in die Finanzierungsstruktur steigen. Wenn BTC schwach bleibt und STRC tief diskontiert bleibt, werden Investoren das Modell wahrscheinlich weiter hinterfragen.

Auch der Aktienkurs von MSTR ist wichtig. Ebenso zukünftige Kapitalbeschaffungen, Updates zu Vorzugsdividenden, Ankündigungen neuer Bitcoin-Käufe und jede Änderung in Strategy's Finanzierungsansatz.

Die größere Frage ist, ob der Markt immer noch gehebelte Bitcoin-Exposure über Unternehmensstrukturen wünscht.

In einem starken Bullenmarkt ist die Antwort normalerweise ja.

In einem schwächeren Markt werden Investoren vorsichtiger. Sie achten auf Dividendenverpflichtungen. Sie achten auf Verwässerung. Sie achten auf Liquidität. Sie achten darauf, ob das Unternehmen seine eigene Strategie noch kontrolliert oder zu abhängig von den Marktbedingungen wird.

Hier steht die Debatte jetzt.

Was das für Tapbit-Nutzer bedeutet

Garlinghouse gegen Saylor ist kein reiner Persönlichkeitskonflikt. Es ist eine Debatte darüber, was Krypto Wert verleiht und wie viel Finanzhebel auf Bitcoin sitzen sollte.

Saylors Strategy hat dazu beigetragen, Bitcoin-Treasuries von Unternehmen zu einer Mainstream-Markterzählung zu machen. Aber der Handel von STRC unter pari zeigt, dass Investoren nun die Kosten dieser Exposure genauer betrachten.

Garlinghouse's Punkt ist, dass Finanz-Engineering keinen langfristigen Nutzen schafft. Saylor's Punkt ist, dass Bitcoin selbst der Nutzen ist: ein knappes Asset, das es wert ist, angesammelt zu werden.

Der Markt muss keine sofortige Antwort wählen. Aber er wird eindeutig anspruchsvoller. Für Trader ist die Quintessenz einfach: Fragen Sie nicht nur, wer Bitcoin besitzt. Fragen Sie, wie sie es besitzen, wie sie es finanziert haben und was passiert, wenn sich die Marktbedingungen ändern.

Nutzer können Tapbit besuchen, um unterstützte Kryptomärkte zu verfolgen und verfügbare Handelsmöglichkeiten zu prüfen. Bestehende Nutzer können sich einloggen, während neue Nutzer sich hier registrieren können.

Häufig gestellte Fragen (FAQ)

Worum geht es in der Debatte Garlinghouse vs. Saylor?

Die Debatte dreht sich darum, wie Krypto-Wert aufgebaut werden sollte. Ripple CEO Brad Garlinghouse argumentiert, dass langfristiger Wert aus tatsächlichem Nutzen stammen sollte, während Michael Saylors Strategy sich darauf konzentriert hat, Kapitalmärkte zu nutzen, um mehr Bitcoin anzuhäufen.

Kritisiert Garlinghouse Bitcoin selbst?

Nicht ganz. Garlinghouse hat gesagt, er sei Bitcoin gegenüber konstruktiv eingestellt. Seine Kritik richtet sich hauptsächlich gegen Strategy's Finanzierungsmodell und ob die Beschaffung von Kapital durch Finanzinstrumente zum Kauf von mehr BTC nachhaltigen Wert schafft.

Wer ist Michael Saylor?

Michael Saylor ist Mitbegründer und Executive Chairman von Strategy, ehemals bekannt als MicroStrategy. Er ist einer der prominentesten öffentlichen Befürworter von Bitcoin und hat die Idee von Bitcoin-Treasuries für Unternehmen populär gemacht.